Австралийский доллар сдает свои позиции

Табличка с надписью Резервный Банк Австралии

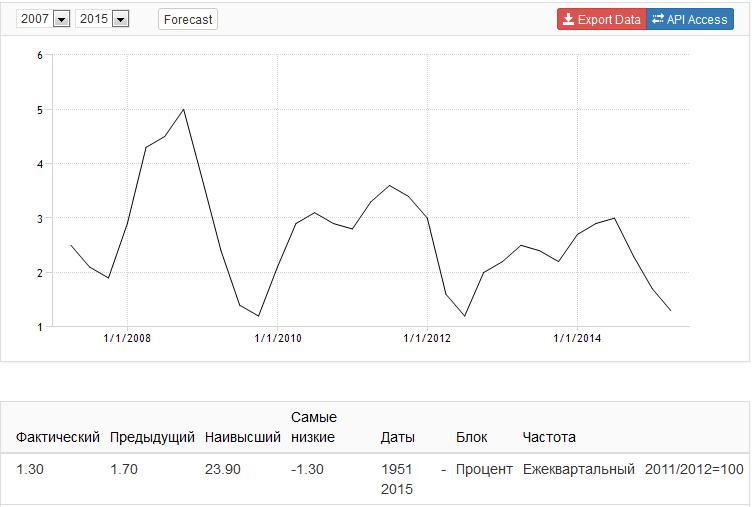

Табличка с надписью Резервный Банк Австралии Динамика процентной ставки Австралии

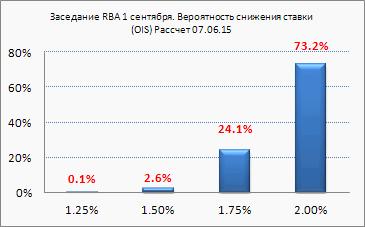

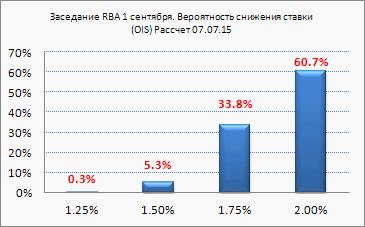

Динамика процентной ставки АвстралииКомментарии Глена Стивенса, естественно, будут рассматриваться через призму перспектив изменения процентной ставки. Еще в своих комментариях от 29 апреля 2015 года мы находили странным наличие рыночных ожиданий повышения ставки. Затем в комментариях от 15 мая мы обращали внимание, что возможность снижения ставки RBA существенно недооценена рынком. Тогда рынок с вероятностью 50% оценивал возможность снижения (уже снижения) ставки на декабрьском заседании. К настоящему моменту, в соответствии с нашими комментариями, ситуация изменилась. Теперь, если судить по Overnight Index Swap (OIS), тот факт, что в декабре ставка будет ниже текущего значения (2.0%) на 25 базисных пунктов, полностью заложена в цены. Более того, рынок в своих ожиданиях теперь закладывается на более ранний срок. Если ровно месяц назад вероятность снижения ставки на 0.25% на заседании 1 сентября составляла 27%, то сегодня вероятность снижения ставки Центробанком Австралии 1 сентября оценивается рынком на уровне 39%.

Вероятность снижения ставки РБА на 07.06.2015

Вероятность снижения ставки РБА на 07.06.2015 Вероятность снижения ставки РБА на 07.07.2015

Вероятность снижения ставки РБА на 07.07.2015Динамика и перспективы потребительской инфляции, на наш взгляд (мы об этом уже говорили неоднократно) позволяет Центробанку совершить стимулирующий шаг. К примеру, опубликованные вчера инфляционные данные, рассчитываемые экономистами TD Securities, отразили годовой показатель инфляции в июне на уровне 1.5%. Комфортность снижения ставки для RBA уменьшалась в последнее время лишь сильными данными рынка труда, которые в ближайшей перспективе должны отразить снижение темпов роста занятости.

Динамика уровня инфляции в Австралии

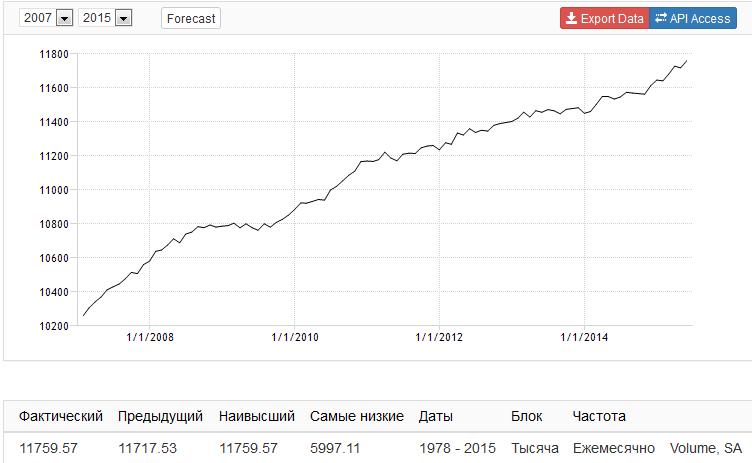

Динамика уровня инфляции в Австралии Динамика занятого населения Австралии

Динамика занятого населения АвстралииНаш среднесрочный медвежий взгляд на перспективы австралийской валюты пока остается в силе. В соответствии с нашей инвестиционной стратегией, которую мы реализуем с 29 апреля, открытые короткие позиции от 0.8065, 0.7096, 0.8140 и 0.7795 — сохраняются. Наши позиции не имеют кредитного плеча, поэтому мы не предлагаем спекулянтам присоединится к нашим действиям. В основе нашей стратегии лежит тактический расчет и медвежий взгляд на фундаментальные перспективы австралийской экономики. Тем не менее, есть ряд причин, по которым мы близки к тому, чтобы покинуть нашу короткую позицию в австралийском долларе. Есть ряд факторов, которые в настоящий момент могут этому способствовать.

График валютной пары AUD USD

График валютной пары AUD USDВо-первых, в сравнении с весенними месяцами, сейчас снижение ставки Центробанком Австралии в значительной степени уже заложено в цены. Этот фактор во многом себя уже реализовал. Во-вторых, цены на железную руду в рамках возобновления снижения уже существенно приблизились к нашим прогнозным значениям. Значит и этот минорный для австралийского доллара компонент во многом заложен в цены. В-третьих, мы по-прежнему негативно оцениваем перспективы экономики Китая, однако в последнее время появились некоторые признаки восстановления спроса на металлы со стороны данного государства. Другими словами, здесь возможно некая стабилизация после продолжительного ухудшения.

Ну и в-четвертых, мы ожидаем, что рынок в негативную сторону начнет менять свои ожидания старта повышения ставок ФРС в связи с греческой ситуацией (об этом мы уже говорили). Возрастает риск того, что в этом году ставки в США повышены не будут и старт будет перенесен на 1 квартал следующего года. Этот негативный для американской валюты момент может оказать поддержку австралийскому конкуренту. Также мы не забываем, что рыночная волатильность в связи с финансовой неопределенностью и пониженной летней ликвидностью сейчас довольно высока, что несет в себе риски для портфеля, даже при условии правильно выбранного стратегического направления. Пока мы сохраняем свои ожидания достижения среднесрочной цели в паре аусси/доллар на уровне 0.7100, но уже более внимательно изучаем момент для выхода.

Динамика процентной ставки ФРС США

Динамика процентной ставки ФРС СШАИсточники

ForexPF.Ru - агентство финансовых новостей "Профинанссервис"

TradingEconomics.Com - графики макроэкономической статистики

Images.Google.Ru - сервис поиска картинок от Гугла

VK.Com/rich_yurik - новость оформлена и опубликована Миргородом Юрием Владимировичем